Eξαιρούνται τα ακίνητα που έχουν αποκτηθεί πριν από το 1995 από τον φορο υπεραξίας σύμφωνα με τα όσα προβλέπει το πολυνομοσχέδιο στο οποίο προσδιορίζεται και ο τρόπος υπολογισμού της.

Προσδιορισμός τιμής κτήσης στα ακίνητα

Στην περίπτωση κτήσης λόγω μεταβίβασης με επαχθή αιτία, είναι το τίμημα ή η αξία του ανταλλάγματος, όπως προκύπτει από το οικείο συμβόλαιο.

β) Στην περίπτωση κτήσης λόγω κληρονομικής διαδοχής ή μεταβίβασης με χαριστική αιτία, είναι η αξία βάσει της οποίας υπολογίστηκε ο φόρος κληρονομιάς, δωρεάς ή γονικής παροχής ή χορηγήθηκε απαλλαγή από αυτόν, όπως η αξία αυτή προκύπτει από το οικείο συμβόλαιο ή οποιοδήποτε άλλο δημόσιο έγγραφο.

γ) Σε κάθε άλλη περίπτωση, υπολογίζεται ως εξής: Τιμή κτήσης ίσον τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών (ΔΤΚατ) του έτους κτήσης διά του ΔΤΚατ του προηγούμενου της μεταβίβασης έτους. Ως ΔΤΚατ νοείται ο μέσος Δείκτης Τιμών Κατοικιών Αστικών Περιοχών της περιόδου Ιανουαρίου-Δεκεμβρίου κάθε έτους, όπως ανακοινώνεται από την Τράπεζα της Ελλάδος. Αν κατά το χρόνο της μεταβίβασης δεν έχει δημοσιευθεί μέσος ΔΤΚατ, λαμβάνεται υπ’ όψιν ο σχετικός δείκτης του αμέσως προηγούμενου έτους.

Η τιμή πώλησης είναι το αναγραφόμενο στο συμβόλαιο τίμημα κατά το χρόνο της μεταβίβασηςή, στην περίπτωση της ανταλλαγής, η αντικειμενική αξία της ακίνητης περιουσίας που αποτελεί το αντάλλαγμα για κάθε συμβαλλόμενο και εφόσον αυτή δεν υφίσταται, η φορολογητέα αξία.

Τυχόν δαπάνες που συνδέονται άμεσα με την αγορά ή την πώληση του ακινήτου δεν συμπεριλαμβάνονται στην τιμή κτήσης και την τιμή πώλησης και δεν προστίθενται ή αφαιρούνται, αντίστοιχα.

Στην περίπτωση που περιέρχεται στην κατοχή τρίτου κτίσμα που έχει ανεγερθεί στο έδαφός του με δαπάνες του μισθωτή σύμφωνα με το δεύτερο εδάφιο της προηγούμενης παραγράφου, ως υπεραξία θεωρείται η αγοραία αξία του κτίσματος, η οποία δεν μπορεί να είναι μικρότερη από τα 2/3 της αντικειμενικής αξίας του οικοπέδου μαζί με το συστατικό αυτού κτίσμα.

Αν η τιμή κτήσης δεν μπορεί να προσδιοριστεί θεωρείται ότι είναι μηδενική.

Προσδιορισμός χρόνου κτήσης

Ο χρόνος κτήσης είναι ο χρόνος απόκτησης ποσοστού τουλάχιστον εβδομήντα πέντε τοις εκατό (75%) του μεταβιβαζόμενου δικαιώματος επί της ακίνητης περιουσίας. Σε περίπτωση που δεν προκύπτει χρόνος κτήσης σύμφωνα με το πρώτο εδάφιο, ισχύουν τα εξής:

α) Επί μεταβίβασης κτίσματος που ανεγέρθηκε, με αυτεπιστασία ή με βάση το σύστημα της αντιπαροχής, ως χρόνος κτήσης θεωρείται ο χρόνος μετά την παρέλευση πέντε (5) ετών από την ημερομηνία έκδοσης ή δύο (2) ετών από την ημερομηνία ανανέωσης της οικοδομικής άδειας ανέγερσης, εκτός εάν η μεταβίβαση γίνεται εντός των παραπάνω προθεσμιών,

β) Επί πολεοδομικής τακτοποίησης εξ ολοκλήρου αυθαίρετης κατασκευής, ως χρόνος κτήσης θεωρείται ο χρόνος που δηλώνεται ως χρόνος ανέγερσης και πιστοποιείται από το μηχανικό στη σχετική αίτηση τακτοποίησης,

γ) Επί πολεοδομικής τακτοποίησης μερικώς αυθαίρετης κατασκευής, ως χρόνος κτήσης θεωρείται ο χρόνος κτήσης του νόμιμου κτίσματος.

Επί χρησικτησίας, ως χρόνος κτήσης θεωρείται η αντίστοιχη ημερομηνία του εικοστού πρώτου έτους, πριν από το χρόνο της μεταβίβασης.

Σε περίπτωση κατά την οποία ο προσδιορισμός της υπεραξίας σύμφωνα με τις ανωτέρω παραγράφους καταλήγει σε αρνητικό ποσό, η εν λόγω υπεραξία θεωρείται μηδενική.

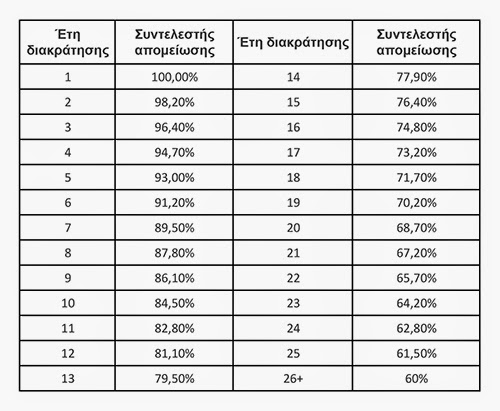

Οι συντελεστές απομείωσης

Η υπεραξία που προκύπτει σύμφωνα με τις ανωτέρω παραγράφους λαμβάνεται απομειούμενη με την εφαρμογή των ακόλουθων συντελεστών απομείωσης:

Η υπεραξία, απομειωμένη σύμφωνα με την παράγραφο 5, μέχρι του ποσού των εικοσιπέντε χιλιάδων (25.000) ευρώ, απαλλάσσεται από το φόρο, εφόσον ο φορολογούμενος διακράτησε το ακίνητο για πέντε (5) τουλάχιστον έτη.

ΠΗΓΗ: ered.gr